1.行情回顾:宏观提振价格重心上移

1.1国内收盘价格

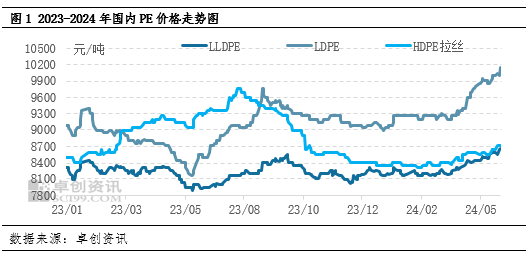

本周国内聚乙烯市场价格窄幅波动,价格重心继续上移。本周原油市场整体偏强运行,对PE成本端支撑仍存。周内宏观利好消息发布,市场参与者心态有所提振,现货市场报盘随行走高,然终端需求表现仍显弱势,同时工厂对高价原料抵触心态浓厚,市场交易僵持,现货价格窄幅涨跌。当前线性主流价格在8530-9150元/吨,涨幅在70-250元/吨不等;高压主流价格在10000-10400元/吨,涨幅在150-350元/吨不等;低压各品种价格多数走高,变动幅度在20-130元/吨不等。

表1国内各地PE市场价格一览

单位:元/吨产品日期华北地区华东地区华南地区LLDPE05月30日8530—87008620—89008750—915005月23日8450—86208550—88008600—8900涨跌幅度0.95%—0.93%0.82%—1.14%1.74%—2.81%LDPE05月30日10000—1025010000—1020010150—1040005月23日9700—99009750—100509950—10200涨跌幅度3.09%—3.54%2.56%—1.49%2.01%—1.96%HDPE膜料05月30日8480—87508400—89008330—865005月23日8400—87008350—89008300—8600涨跌幅度0.95%—0.57%0.60%—0.00%0.36%—0.58%HDPE中空05月30日8250—86808450—86508250—843005月23日8200—85508350—86508200—8380涨跌幅度0.61%—1.52%1.20%—0.00%0.61%—0.60%HDPE拉丝05月30日8410—89808430—89008400—935005月23日8430—89008400—89008400—9300涨跌幅度-0.24%—0.90%0.36%—0.00%0.00%—0.54%HDPE注塑05月30日8250—84808150—85008180—860005月23日8150—84008100—85508150—8600涨跌幅度1.23%—0.95%0.62%—-0.58%0.37%—0.00%

本周美金PE市场延续涨势。线性方面,周内报价涨5美元/吨,意向成交在970-990美元/吨。高压方面,周内报价涨20美元/吨,意向成交在1080-1110美元/吨。低压膜方面,周内报价涨5美元/吨,意向成交在970-1000美元/吨,带远期信用证。 认为,国际油价震荡走高,成本端延续强支撑。海外供应来看,周内进口货源陆续到港,体量较前期无明显变化,供应压力相对有限;国产供应来看,本周国内石化企业检修损失量环比减少2.46万吨,处年内中等偏高水平,供应压力不大;需求方面,终端需求延续弱势,成本承压下,下游工厂开工乏力,工厂采购积极性受挫。另有周内美元汇率持续走高,内外盘价差收窄,国内贸易商观望情绪较浓,周内美金盘成交平平。

认为,国际油价震荡走高,成本端延续强支撑。海外供应来看,周内进口货源陆续到港,体量较前期无明显变化,供应压力相对有限;国产供应来看,本周国内石化企业检修损失量环比减少2.46万吨,处年内中等偏高水平,供应压力不大;需求方面,终端需求延续弱势,成本承压下,下游工厂开工乏力,工厂采购积极性受挫。另有周内美元汇率持续走高,内外盘价差收窄,国内贸易商观望情绪较浓,周内美金盘成交平平。

表2国内PE美金市场价格统计

单位:美元/吨品种5月23日5月30日涨跌HDPE膜料970-990970-10005HDPE中空910-930910-9300HDPE注塑900-920900-9200LDPE1060-10901080-111020LLDPE970-980970-9905

数据来源:

2.驱动因素:供需两弱市场交投陷入僵持

本期PE开工负荷在77.51%,较上期上升0.95个百分点。本期新增茂名石化、广东石化、兰化榆林、燕山石化和中煤榆林部分PE装置检修,周度检修损失量处于年内较高水平。本周PE下游开工部分下跌。农膜开工下降3个百分点至14%,包装开工下降1个百分点至53%,薄膜/管材开工下降1个百分点分别至43%和38%,其他行业开工稳定,目前下游各行业主流开工在14%-53%。

3.后市展望:供需两弱市场盘整为主

预计,下周国内PE市场价格或盘整为主,其中LLDPE主流价格在8530-9150元/吨。下周来看,油价料将继续波动,区间价格较上周有所上涨,对现货市场价格略有支撑;供应来看,PE下周计划检修损失量在10万吨,环比增加0.49万吨,其中LLDPE检修损失量在3.39万吨,环比增加0.63万吨,石化货源供应部分减少;进口货源来看,港口库存去库放缓,进口货源到港仍有增加预期,整体供应压力不大;需求方面,当前仍处需求淡季,且原料价格持续高位,工厂部分停工待产。后续来看,供应略有减少,但需求不及预期,现货市场价格略有支撑,但整体有限。综上,需求进入传统淡季,下游开工维持低位,预计下周LLDPE现货市场价格盘整为主。

供应:初步预计下期国内PE检修损失量在10万吨,环比增加0.49万吨,其中LLDPE损失量3.93万吨,LDPE损失量1.02万吨,HDPE损失量5.05万吨。进口方面,周内进口货源陆续到港,体量较前期无明显变化,供应压力相对有限。

需求:农膜行业来看,需求淡季背景下,工厂多数停机待产,行业开工维持低水平。后市来看,短期内农膜需求仍然清淡,部分低位生产工厂考虑成本,或有停机动作,开工或继续下滑。PE市场长时间高位运行,工厂按需接货,囤库意愿不高,对PE行情支撑有限。

成本:下周来看,油价料将继续波动,美原油均价79美元/桶,波动区间在77-81美元/桶之间。市场关注周末沙特减产会议的情况,假如按照市场预期一致,沙特联合多国延长减产,则该消息将奠定下半年油市供应端偏紧的格局,油价也将获得支撑和提振;但是假如延长减产低于市场预期,比如先延长三个月,甚至释放未来增产的信号,则油价面临回调风险。总之,在事态没有明朗之前,市场选择观望,油价也将维持波动。从风险来看,一是石油库存大幅累库;二是沙特暂停减产。

更多内容请查阅完整报告,

网址:https://vip.sci99.com/pages/report-list.html?orderid=6&classid=85期货配资配资